为啥最近年金险这么火爆了?一篇文章告诉你!

大家一方面担心未来利率走低,一方面又被“再不买就晚了”的营销术语刺激到,这才开始想着赶最后一班车。

支付宝破2是真的,银监会叫停一批年金险却早不是新闻了。 去年8月份,银保监会就下发了《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》。

明确了把普通型养老年金或保险期间为10年及以上的其他普通型年金保单的评估利率上限下调到3.5%。

下调下调,说白了就是以后推出的年金险收益率会变低。

至于原因,大家看看最近全球的经济走势就能略知一二,经济低迷,全球央行都在不断降息,保险公司拿着保费去投资,收益率当然也不会好了。

以前还能保证每年给你挣个4%、5%以上的收益,但未来就不好说了。

可是保险合同约定了到期领取多少就是多少,保险公司赔掉底裤也得给,那这中间的差额就得保险公司买单,严重点可能会成为未来大规模金融危机的潜在原因。 所以为了避免这样的风险,监管爸爸就赶紧出手啦。

收益率都越来越低了,为啥还有人抢着去买年金险呢?

年金险其实就是你把一笔钱给保险公司,让保险公司帮你投资赚收益,到了约定的时间,你就可以每隔一段时间就领到一笔钱了。

可以是每年领也可以是每月领,活的越长,领到的钱就越多。

活得太久也是一种风险,年金险就是为了防范这种风险。

什么是年金险?

年金,顾名思义,就是「每年领现金」。年金的种类其实很多,传统年金险、万能型、投连型、分红型。

通常是一次性或者分几年,缴纳资金。然后到了自己55岁/60岁/65岁之后,可以每月或者每年固定领取一笔年金,用于日常生活的开支。

举个例子。比如说一位30岁的个体户,每年买10万的年金险,缴费10年,一共100万。

到60岁开始,领取养老金。大约每年可以领取13-15万左右的养老金。

如果能活到80岁,总共可以领取260-300万的养老金。

前期缴费,后期定期「领工资」,这就是年金险。

通常我们说的医疗险和重疾险,都是健康险。健康险的目的,是防范对应的疾病、重疾、意外对我们家庭生活的冲击。

其中也有一类风险,是「60岁之后,如何应对日常生活支出」的风险。年纪大了之后,劳动力会下降,收入也会下降。

就像很多人说的:「健康险是预防活得不够久,年金险是预防活的太久了」。

如何保障晚年的生活支出,是一个我们都很关注的问题。

保险中,「年金险」,尤其是养老型的年金险,就主要针对的是这类问题。

我们靠什么养老?

生老病死是人人都要面对的。

老年后,我们劳动力虚弱无法再赚钱,独生子女也许不在身边,可能还会有疾病等情况,如果行动不便还需要雇人照料…

想要维持一个好的老年生活,就必须在年轻劳动力旺盛的时候,为自己,为家人,做好规划。

那我们的养老,是靠什么呢?

按照成熟国家的养老思路,养老有三大支柱。

▼养老「三大支柱」

以前有句老话,叫养儿防老。放在以前,养老主要靠子女。

后来,现代国家里出现了国家保障制度。靠国家、靠企业来给退休人员发放退休金、养老金。

再后来,养老就演化到了现在的三大支柱。通俗来理解就是说,养老这件事,国家负担一部分、企业负担一部分、个人负担一部分。

▼第一支柱:国家负担、政府补贴,比如说养老保险。

我们每个人的工资都有一部分缴纳五险一金,其中有一部分就是养老保险。养老保险是由国家统筹管理的。

但养老保险,只能解决我们生活的温饱,并不足以让我们晚年过上体面的生活,更不用说应对生病等情况了。

▼第二支柱:企业补贴,比如说企业年金。

有部分企业会为员工提供企业年金。员工从自己每个月工资中拿出一部分,企业补贴一部分,一同投入到企业年金中。

企业收到这笔钱,一般会找一家保险公司,代为投资。

▼第三支柱:个人负担

比如说商业养老保险,养老目标基金等。

可有的朋友就有疑问了:「似乎我的养老里,并没有这三个方面啊?」

现实的情况更多的是,大部分人的养老,只有「第一支柱」,也就是只有政府补贴的养老保险,缺失了后面第二支柱和第三支柱这两方面。

在这种情况下,如果想让自己老年生活有保障,过得体面,就要靠自己做好充足的养老规划。

也就是,要给自己打造「第三支柱」。

具体怎么做呢?

打造自己的养老「第三支柱」

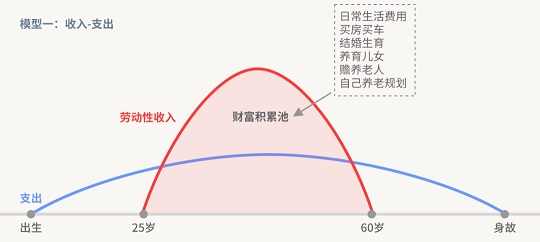

我们先来看一个人一生的「收入-支出」模型。

一个人的收入不是一直增长的。

一般来说,从25岁左右参加工作,到60岁左右,这个过程中,我们通过自己的劳动获取收入,不断累积财富。

老年退休后,基本上就没有劳务性收入了,大部分都是支出。

25岁到60岁,不长的职业生涯里,靠自己工资赚的钱,不仅要赡养父母、应对日常的开支,还需要规划自己的养老生活。

这也是让很多人觉得压力大、有中年危机的原因。

年金险,可以有效地解决以上问题,通过合同的方式,提供「定时」、「定量」、「定向」的稳定现金流。

是白纸黑字写在合同里的,确定性极强,不受外界经济环境的影响。

年金险的这种确定性,是房子、股票、基金等其他资产,都无法替代的。

在规划养老资金的时候,确定性是非常重要的因素。