有了医疗险还需要重疾险吗?怎么挑选重疾险?

重疾险是什么

通俗来讲,重疾险是当我们罹患某些特定疾病(比如恶性肿瘤,俗称癌症),或者达到某种生病状态(比如瘫痪或双目失明等),或者需要某些治疗手段(比如需要开胸的冠状动脉搭桥术《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》中要求改为需要切开心包进行的冠状动脉搭桥术)时给付保险金额的商业保险产品。

划重点:只要提交保险公司的材料符合保险合同上列示的疾病条件,保险公司就会给付保险金,跟我们要不要治病,有没有发票没关系。我们买多少保额就赔多少保额,买几份重疾险就赔几份重疾险。

有了医疗险还需要重疾险吗

首先,我们来看看重疾险和医疗险的不同,主要包含以下几方面:

给付方式不同:医疗险是补偿形式给付赔付金额,也就是花多少报销多少,不管有几份医疗险。重疾险是给付保额,买了多少赔多少,不管是否有发票,是否用来治病。

覆盖面不同:医疗险覆盖所有因病住院(部分可涵盖门诊)(除外情况除外)。重疾险仅覆盖保险合同中列明疾病。

价格不同:重疾险价格偏高(与医疗险同保额相比)。医疗险价格便宜(高端医疗除外)。

保障期间不同:重疾险保障期间一般为20年、30年、至60岁、至70岁、终身。医疗险保障期间为一年

根据对比我们可以看到,医疗险覆盖范围更广,保费更低,为什么还需要重疾险呢?

首先,一旦我们遭遇了重疾,一定会被要求用保养品。这笔高昂的营养费,哪怕有医嘱,支持外购药,医疗险也无法赔付。

其次,一旦我们遭遇了重疾,有些实验性的治疗手段和药品,医疗险无法赔付。

第三,一旦我们遭遇了重疾,我们无法工作,配偶也需要全职陪护,家庭收入大幅缩水甚至降为0。

第四,我们除了要支付正常的就医费用,房贷仍然要还,老人仍然要养,孩子的辅导班仍然要上。

以上我列的几部分钱哪儿来?重疾险赔付给我们。

第五,从概率上来看。

不论是理赔件数,还是理赔金额,重疾险都是整个理赔数据中概率最高的险种。

第五,也是最重要的一点,医疗险保险期间是1年。

尽管现在医疗险产品大多可以续保,但是不能保证一直可以续保。一旦遭遇医疗险停售,又不符合其他保险产品的购买条件,那就只能所有医疗风险全部自担了。

重疾险的保障期限较长,甚至是终身的。而且现在的重疾险产品大多是多次赔付的,从保障期限来说,重疾险不可或缺。

如何挑选重疾险产品

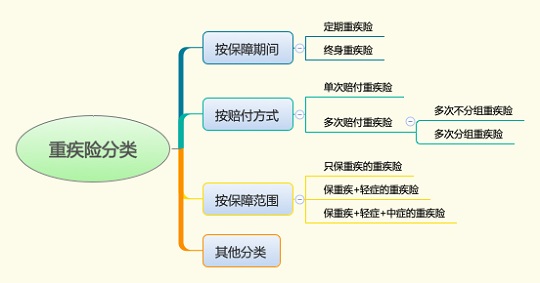

目前的重疾险产品,主要下图几种分类方式

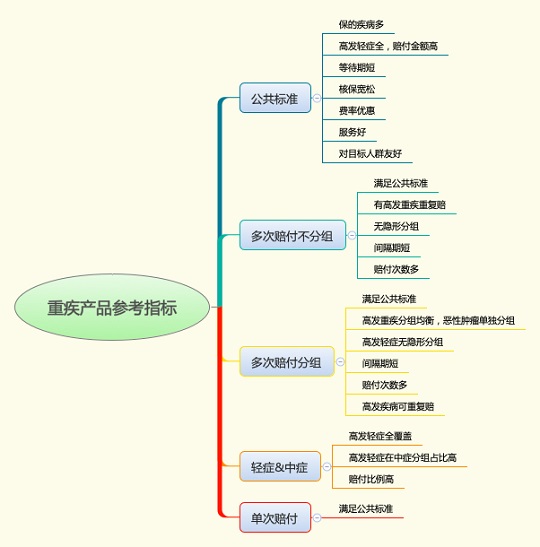

挑选重疾险几个重要的参考指标,可以参考下图

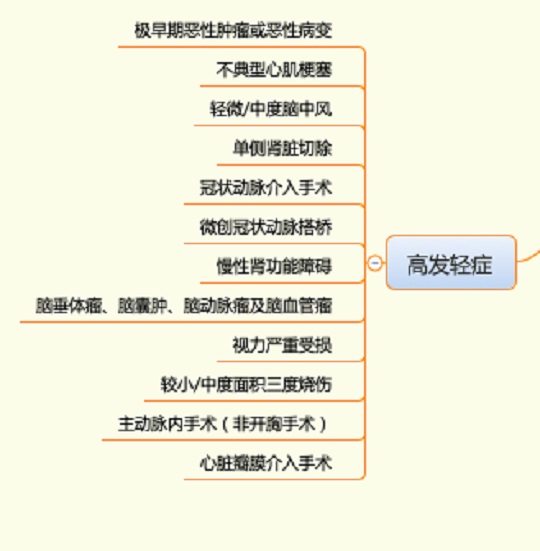

高发轻症主要包含下图

总的来说,保障期限越长,保障疾病越多,保障范围越广;

随着现在医疗水平的提高,多次赔付比单次赔付保障更可靠;

不分组重疾险比分组重疾险获得理赔的概率更大;

高发重疾重复赔比不重复赔可能获得的理赔概率更大;

。。。。。。

最后,再说一下消费型重疾险。

它前期的保费很低,保障也很全,这是它非常大的优势。

缺陷是它只保一年,稳定性无法保障。虽然很多产品宣称保证续保,但它一旦退市,自己能否符合其他保险产品的购买条件是很大的隐患。

另外,它赔付一次后不再接受续保。

第三,它后期续保费率非常高,如果按保障终身来计算保费,消费型保险要贵很多。

重疾险产品很多,价格差异也很大,每个人根据自己的预算,结合自己的需求和要解决的问题,来选择最适合自己的保险产品。

最后我要特别说明:重疾险产品并不是任何人都可以随便买的。如果罹患过重疾再想买健康险产品可能性就很低了。

买保险必须要趁早。如果以前没买,最好的时机就是现在。

2019年理赔年报数据显示,30-40岁人群理赔数量占48%,已经逼近一半了,这跟我们原来认为的生大病都是上了岁数的人截然不同。